年金

自動削減か、減らない年金か

宮城県保険医協会理事 北村 龍男

老後資金が2000万円不足するという金融庁の報告から広く関心を集めている年金については、クリニックのスタッフの間でも時々話題になっている。クリニックのスタッフに「マクロ経済スライドって分かる?」と聞いて見たら「分からな−い」と答えた。説明したが「やっぱり分からなーい」。分かって貰おうと、年金を自動的に削減すると言われているマクロ経済スライドと減らない年金が可能と主張している野党、特に共産党の政策について改めて調べ、整理して見た。

1.年金を確実に減らすマクロ経済スライド

11.今年の年金

今年の年金は+0.1%で、安倍首相は胸を張っている。しかし、物価上昇は1%とされているので、実質0.9%の削減である。この削減はマクロ経済スライドによる。マクロ経済スライドの導入により、年金保険料を一定に押さえ、その範囲内で給付を調整するから年金制度が壊れることはないが、年金は自動的に削減される。制度は存続可能であるが、国民の暮らしを保障することは考えられていない。

12.マクロ経済スライドの仕組み

公的年金の給付額(年金額)は毎年、賃金や物価の変動に合わせて改定されてきた。

平成16年の改定で導入されたマクロ経済スライドでは、年金額改定の際に、年金額を賃金(物価)の伸びより低く調整し抑えることで、年金額を実質的に減らしてゆく。

マクロ経済スライドによる調整期間中は、賃金や物価による年金の伸びから「スライド調整率」を差し引いて、年金額を改定する。調整率とは削減率のことである。スライド調整率=(公的年金全体の被保険者の減少率)+(平均余命の伸びを勘案した一定率0.3%)とされている。

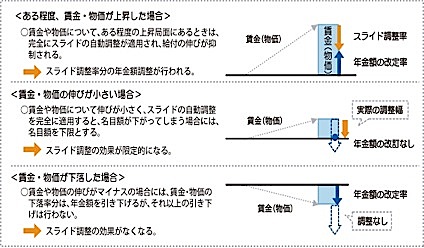

<賃金(物価)が上昇した場合の例>

例えば、賃金(物価)の上昇が1.5%でスライド調整率が0.9%だと年金改定率は+0.6%になる。賃金(物価)と比較して0.6%削減されることになる。(下図、上段)

<賃金(物価)の上昇が小さい場合の例>

賃金(物価)の上昇が0.2%でスライド調整率が0.5%の場合には、名目額を下限とするため、年金額の変更はない。スライド調整率の年金を下げる効果は限定的になる。この例では年金額は賃金(物価)に比べ−0.2%の額に止まる。(下図、中段)

<賃金(物価)が下がった場合>

賃金(物価)の下落分は年金額を引き下げるが、それ以上の引き下げは行わない。スライド調整の効果はなくなる。(下図、下段)

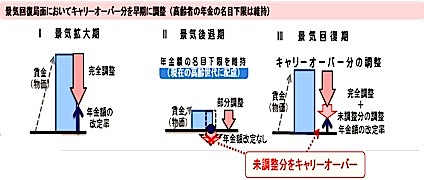

13.マクロ経済スライドによる調整のルールの見直し(平成30年4月~)

賃金(物価)の上昇率が、スライド調整率に届かない場合(即ち景気後退期、不景気の時期)、その差をその後の賃金(物価)の上昇率が高くなった時(景気回復期、景気の良いとき)に、スライド調整率に追加することになった。これにより、一層確実に年金額を減らすことになった。これをキャリーオーバーといい、平成30年4月~導入された。

<今年度の計算>

今年度はこのルールが適応された。物価変動率(1.0%)、名目手取り賃金変動率(0.6%)であった。この場合、調整率算定には名目手取り賃金変動率を用いられる。この名目手取り賃金変動率(0.6%)をベースに、スライド調整率(2.0%)とマクロ経済スライドの未調整部分(0.3%)を加味し、今年度の改定率は[0.6−0.2−0.3=0.1]%となった。

このようにマクロ経済スライドは着実に年金額を減らす。

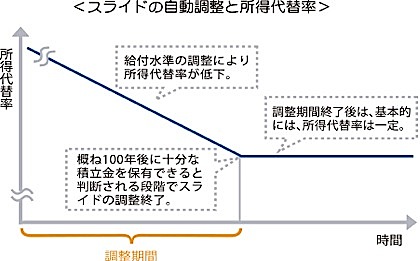

14.いつまで減らし続けるか。所得代替率について。

マクロ経済スライドはいつまで続くのか? 政府は2043~44年まで続くとしている。

所得代替率という耳慣れない言葉が出てくる。デジタル大辞泉によると「公的年金の給付水準を示す数値。モデル世帯(夫婦二人)の年金月額がが現役世代の男性の平均月収の何パーセントになるかを示す。

[補説]

モデル世帯は、サラリーマンの夫が平均賃金で40年間働き、妻が40年間専業主婦の世帯。現役世代の男性の平均賃金34万8000円に対し、モデル世帯の年金額は21万8000円で、所得代替率は63.7%と試算されている(厚労省・平成26年財政検証結果より)」。この計算に当たって、年金には税・社会保険料込みで、現役男性の収入からは税・社会保険料を除いている。この計算方法では代替率が上がる。当然批判があるが、政府・厚労省は聞く耳は持たないようだ。これまで、政府は働いている現役世代の男性の半分以上の年金額があれば生活できるとし、最低50%の所得代替率を確保するとしてきた。

厚労省によると、概ね100年後に十分な積立金を保有できると判断される段階で、マクロ経済スライドの調整を終了する。そのとき以降は所得代替率は一定(50%を想定?)になるとしている。先に述べたように、政府は2043~44年まで続くとしている。それまでは年金は削減され続けることになるのか。気の遠くなるような話。

2.年金を減らさない方策

野党各党は、「非正規雇用の拡大が低年金の温床になっている」、「大企業の応分の負担を求める」、「マクロ経済スライドの廃止を」などの主張している。なかでも共産党は以下の様な3点をあげ、年金を減らさない政策を示している。検討に値する。

21.高額所得者優遇の保険料の仕組みを見直し、保険料を増やす

厚生年金本人分の保険料は労使折半のため9.15%。現在は年1000万円を超えると、保険料は一律95万円で頭打ちになる。厚生年金の保険料負担の上限を健康保険と同じ2000万円にすれば、保険料は1兆6000万円増える。しかし、保険料を上げると給付も増えるので、米国で行われているベンドポイント方式を導入し、給付増を6000万円程度抑え、差し引き1兆円の財源を作る。

22.約200兆円ある年金積立金を活用する

年金積立金を投機的に運用することをやめ、計画的に取り崩す。安倍政権は、株価をつり上げ好景気を装うため、公的年金を株式市場に大量に投入し、2018年10~12月期には約15兆円損失を出している。安倍政権には、年金積立金は被保険者のものである自覚がなく、安倍政権の言う「好循環」のために利用し、被保険者に損害を与えている。

23.賃上げと正社員化を進めて保険料収入と加入者を増やす

現在労働者の約4割が非正規雇用で働いている。その半分は基礎年金にしか入っていない。

最低賃金を直ちに1000円に引き上げることや非正規労働者の正職員化により、年金保険料の増加をもたらす。将来低年金になる人を防ぐことにもなる。

3.必要なのは、大企業の内部留保を国民のために

大企業の内部留保は2012年の317兆円から19年には450兆円(1.4倍)に増加している。一方、大企業で働く労働者1人当たりの賃金は、同じ時期に年間557.7万円から583.2万円へ横ばいで、大企業の内部でさえ、労働者に利益の配分はない。

この大企業の内部留保の増大は、安倍政権の大企業を優遇する政策がもたらしたものである。国民が働いてもたらした利益が内部留保であり、これを国民のためにも生かすか、大企業・株主のためにだけ生かすかが、国民と大企業の争点である。

まともな年金のためにも、大企業の内部留保に目を向ける必要がある。大企業の応分の負担で、まともな年金制度の確立は可能である。

資料:厚労省の資料、赤旗記事。(図は厚労省の資料より、一部改変)